Por que os reajustes coletivos vêm reduzindo ao longo dos anos?

Por que os reajustes coletivos vêm reduzindo ao longo dos anos?

Os planos coletivos (empresariais/adesão) são aqueles em que os beneficiários estão vinculados à pessoa jurídica contratante por relação empregatícia ou estatutária e ainda por pessoas jurídicas de caráter profissional, classista ou setorial, como: conselhos, sindicatos e associações profissionais. Essas empresas assinam um contrato coletivo de assistência médica junto a uma determinada Operadora e passa a oferecer à população delimitada e a ela vinculada, plano de assistência médica que também pode ser extensível ao seu grupo familiar.

Esses planos são regulados pela ANS bem como pela lei 9.656/98, no entanto, o reajuste dos planos coletivos não é definido pela Agência, uma vez que o índice é determinado a partir das normas contratuais estabelecidas entre a contratante e a Operadora de Planos de Saúde e que ainda pode ser negociado entre as partes.

O preço do plano de saúde é definido em razão da expectativa de utilização dos serviços cobertos no contrato e do valor destes serviços previstos nas tabelas de remuneração negociadas entre a Operadora e seus prestadores, que representam as despesas assistenciais. Além disso, na composição de preços estão previstas as despesas não assistenciais, tais como: tributos, despesas com o agente fiscalizador, manutenção de equipe e pessoas para gestão do plano, dentre outras.

Anualmente as Operadoras renegociam com os prestadores os valores a serem pagos pelos serviços, além de reajustarem a remuneração dos funcionários, entre outros aumentos de despesas em razão da inflação. Por isso existe a previsão contratual de reajuste financeiro anual das mensalidades.

Além disso, também está previsto na regulamentação da ANS a aplicação do reajuste técnico quando as despesas assistenciais ultrapassam um limite em relação às receitas (sinistralidade) não gerando margem para que a Operadora arque com as demais despesas indiretas geradas pelo contrato.

Portanto a regulamentação da ANS prevê que Operadora pode aplicar o reajuste financeiro com base no índice previsto no contrato (para cobrir a inflação) e o reajuste técnico (quando a utilização for superior à meta prevista em contrato), desde que estejam previstos em contrato.

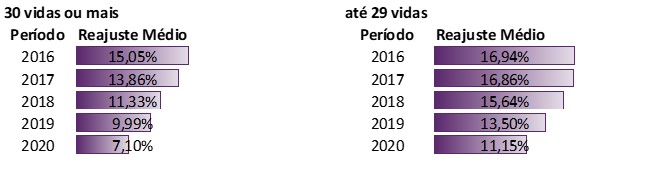

Dentro desse contexto analisamos como foi o histórico de reajuste dos planos coletivos nos últimos anos, com base nos dados divulgados pela ANS no Painel de Reajustes de Planos Coletivos, edição maio de 2021.

Ao longo dos anos esses percentuais negociados entre Operadora e contratantes vem reduzindo, chegando em 7,10% no ano de 2020 para contratos de 30 vidas ou mais e de 11,15% para os contratos até 29 vidas.

Fonte: Dados - Painel de Reajuste de Planos Coletivos ANS

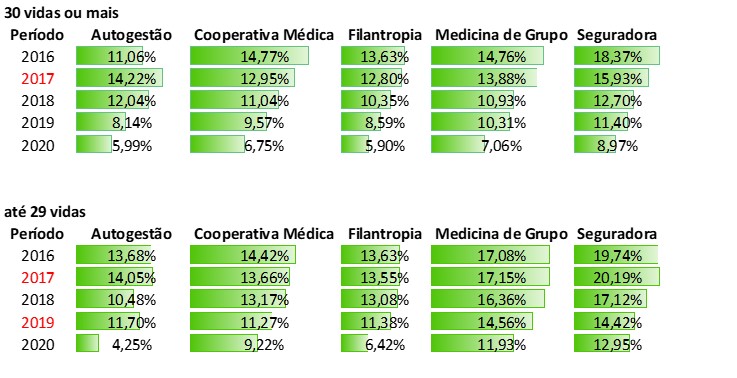

Ao analisar os reajustes por modalidade de Operadora, a redução ao longo dos anos não se aplica. Vejam que no ano de 2017, para os contratos acima de 30 vidas das Autogestões, houve um aumento na taxa média de reajuste. Já para os contratos até 29 vidas que são contratos agrupados e que fazem parte do pool de risco, para as Autogestões, Medicinas de Grupo e Seguradoras, também se verifica um aumento no reajuste comparado com o ano anterior (2016). Esse comportamento também ocorreu nas Autogestões no ano de 2019, que foi superior ao ano de 2018.

Fonte: Dados - Painel de Reajuste de Planos Coletivos ANS

Observado o cenário acima, a pergunta que se faz diante desses números é: Por que ao longo dos anos os reajustes vêm reduzindo?

Uma das hipóteses é de que a inflação teve influência na redução dos reajustes praticados nos últimos anos. Pois mesmo apurando o reajuste necessário com base na metodologia do contrato, a maioria das negociações de reajuste são pautadas na inflação do período em análise.

Dentro dessa hipótese, identificamos inicialmente os principais indicadores de inflação do mercado. A partir dessa pesquisa e analisando o mesmo período, observamos que de maneira geral há uma redução nos indicadores. O mais curioso é que na maioria dos contratos não há a previsibilidade dos índices financeiros voltados para planos de saúde e serviços de saúde e são os que mais se aproximam da realidade trazida nos indicadores de reajuste médio da ANS.

Dados Prospera / Funcional 2016 a 2020

Outro ponto interessante a ser destacado é do aumento do reajuste médio, analisado a nível de modalidade de Operadora, nos anos de 2017 e 2019 quando comparados com os anos anteriores, 2016 e 2018. Uma das hipóteses é a influência do Rol de Procedimentos. Pois como o reajuste dos contratos baseiam-se em análises retrospectivas, boa parte da base de cálculo dos reajustes aplicados nesses anos possui uma carga de novos procedimentos incluídos em decorrência do rol de 2016 e 2018, respectivamente.

No caso das Autogestões que possuem um comportamento distinto de reajuste das demais, chamamos atenção de que existe a questão de retenção de reajuste em anos sequenciais, por questões estratégicas e pelo perfil mais assistencialista.

Além desses pontos, há que se destacar que o mercado de saúde suplementar vem sofrendo grandes transformações na sua regulamentação que faz com que as Operadoras passem a adotar melhores controles internos de gerenciamento de riscos para fins de solvência. E pensar em boas práticas de precificação, transparência nas divulgações de informações, acompanhamento interno do desempenho dos contratos, dentre tantos outros, colabora para essa redução da necessidade de reajuste dos contratos ao longo dos anos.

Emiliana Leite Pereira

Gestão Atuarial

Data da notícia:

28/09/2021