Planos de saúde coletivos por adesão: o que está acontecendo?

Planos de saúde coletivos por adesão: o que está acontecendo?

Os planos de saúde podem ser contratados por pessoa física e seu grupo familiar, ou por pessoa jurídica, que chamamos de planos coletivos. A contratação coletiva se subdivide em duas modalidades: empresarial ou por adesão. Até meados de 2009, a diferença entre a contratação empresarial e por adesão era basicamente sobre se todos os funcionários/associados aderiam de forma compulsória (empresarial) ou de forma espontânea (adesão), conforme previa a Resolução do Conselho de Saúde Suplementar - CONSU nº 14.

Entretanto, com a publicação da Resolução Normativa nº 195, a Agência Nacional de Saúde Suplementar – ANS diferenciou esses conceitos, designando que planos coletivos empresariais se aplicava apenas às pessoas jurídicas que mantém vínculo empregatício com seus funcionários, enquanto o plano coletivo por adesão tem caráter associativo.

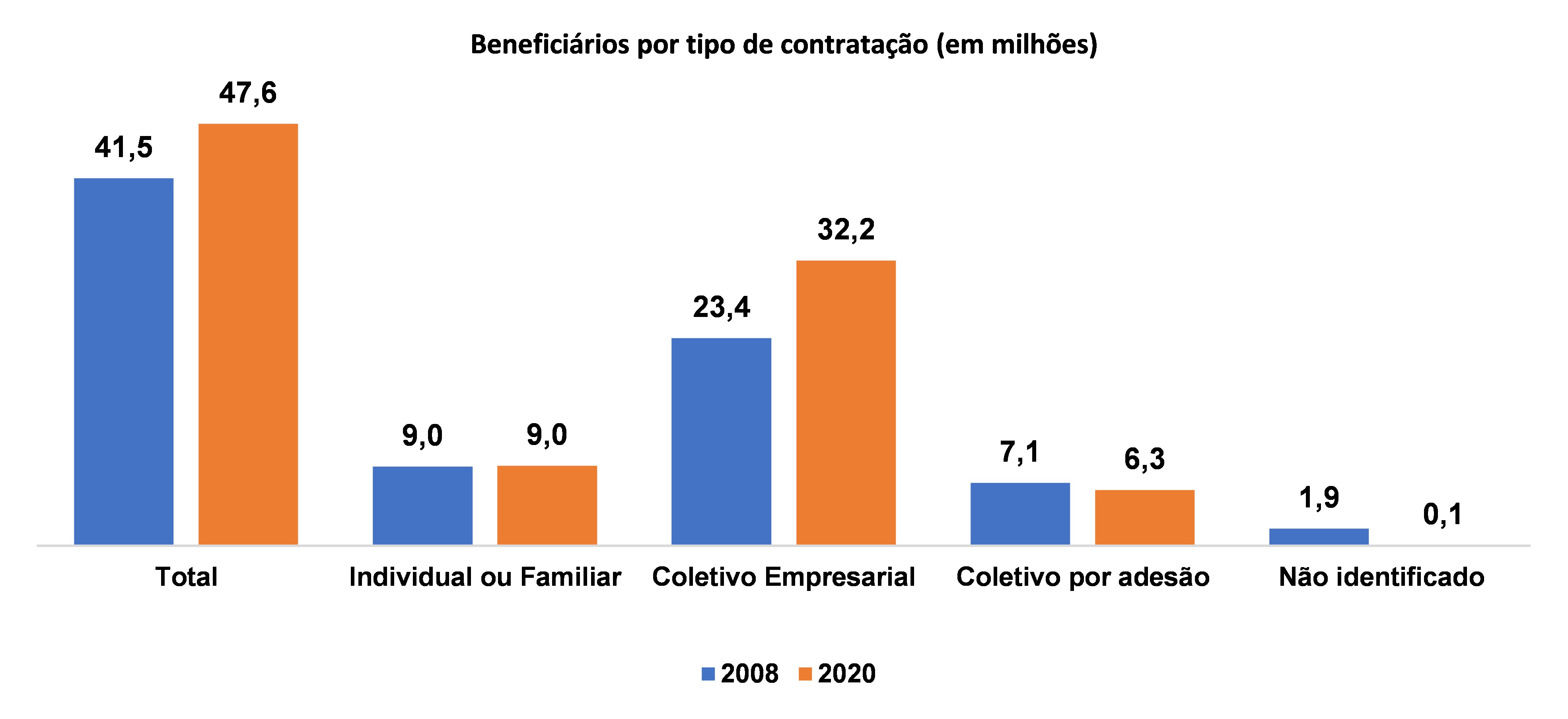

A partir dessa mudança, no decorrer de 12 anos, vimos o plano de saúde coletivo empresarial crescer e o coletivo por adesão encolher, como mostra o gráfico abaixo, que mostra a evolução do número de beneficiários (por milhão). Ao final de 2008, ano anterior à mudança de conceito do tipo de contratação, os planos coletivos por adesão concentravam 17% dos beneficiários de planos de saúde, caindo para 13% a representatividade desses ao final de 2020.

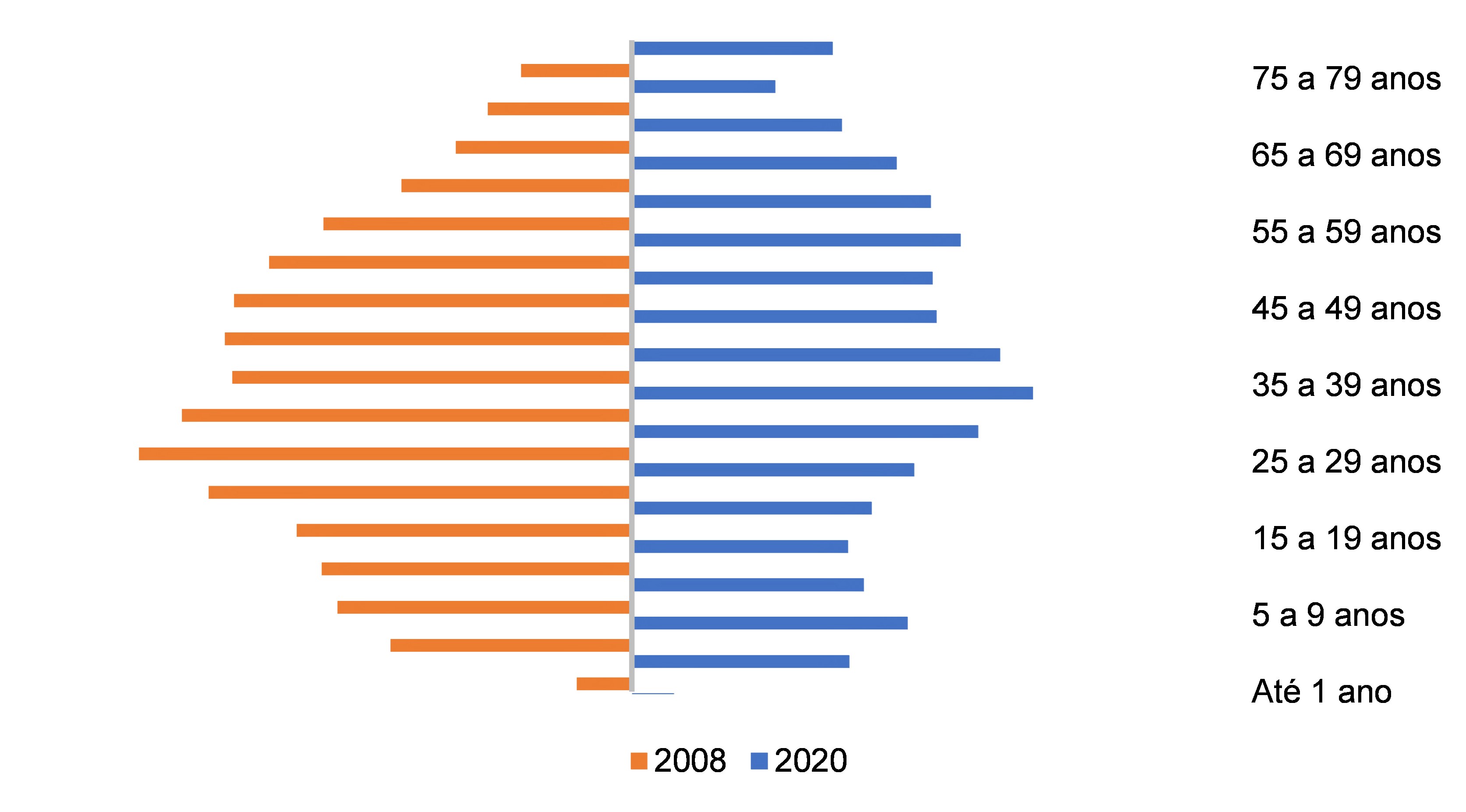

Outro aspecto que chama a atenção foi a mudança de perfil etário. Em 2008, 15% dos beneficiários em planos coletivos por adesão tinham 60 anos ou mais, enquanto em 2020 esse percentual aumentou para 24%.

Segundo dados do ACPS – Anuário de Custos de Planos de Saúde da Funcional/Prospera, referente ao ano de 2020, a idade média do beneficiário em contrato coletivo por adesão é de 42 anos, enquanto em plano individual é de 39 anos, e em plano coletivo empresarial é de 33 anos.

Essa mudança de perfil dos beneficiários vinculados aos planos coletivos por adesão contribui com o entendimento do fato de que o custo médio desses beneficiários, atualmente, supera o custo dos beneficiários que contratam planos de saúde de forma individual. O ACPS 2020 mostra que o custo médio mensal das Operadoras para manter um beneficiário em contrato coletivo por adesão é de, aproximadamente, R$317, enquanto no plano individual o custo é de R$306, e no coletivo empresarial é de R$179.

Em contrapartida, as Operadoras seguem oferecendo planos coletivos por adesão em valor inferior aos planos individuais, embora o distanciamento entre esses preços tenha reduzido expressivamente. O ACPS 2020 estimou que a receita média mensal dos beneficiários em contrato coletivo por adesão era aproximadamente R$415, enquanto no plano individual foi R$436, e no coletivo empresarial é de R$237.

Provavelmente as Operadoras ainda se arriscam mais no segmento de planos coletivos por adesão pelo fato de haver previsão de negociação de reajuste anual com a pessoa jurídica que representa os beneficiários, dessa forma é possível ajustar as mensalidades quando os contratos estiverem desequilibrados.

É importante destacar, ainda, que é nesse segmento que atuam de forma mais expressiva as Administradoras de Benefícios, com as atribuições designadas pela ANS em 2009, com a publicação da Resolução Normativa nº. 196 (publicada no mesmo dia da RN 195). Por meio dessa publicação, a ANS determinou que as operadoras de planos de saúde somente poderiam “boletar” as mensalidades dos beneficiários de forma individualizada, se essa cobrança ocorresse por intermédio das administradoras.

Muito se fala sobre esse tipo de contratação ter se tornado um falso coletivo, já que os dados mostram que o comportamento dos beneficiários em planos coletivos por adesão se assemelharem muito mais aos planos individuais, embora o contexto regulatório delimite com clareza quem são as pessoas elegíveis a se vincularem a esse tipo de plano.

O volume de processos judiciais relacionados a reajustes de planos de saúde cresce a cada ano, e entre os motivos principais, está o fato de que muitos beneficiários estão vinculados a contratos coletivos e pleiteiam a aplicação do índice de reajuste anual divulgado pela ANS. Nesse ano de 2021, com a divulgação de reajuste negativo das mensalidades de planos individuais, essa causa deve crescer.

Para as Operadoras que comercializam planos coletivos por adesão, por intermédio de administradoras, é importante que estabeleçam uma relação de confiança, e a Operadora também é responsável pelo cumprimento dos critérios de elegibilidade de seus beneficiários. Se essa contratação ocorrer de forma correta, é mais provável que os beneficiários se sintam representados pela entidade à qual estão vinculados em momentos críticos como de negociação de reajuste.

Italoema Sanglard

Gestão Atuarial

Data da notícia:

24/08/2021