Impacto Atualização Tábua BR-EMS

Impacto Atualização Tábua BR-EMS

Entrou em vigor a partir do dia primeiro de julho de 2021 a tábua biométrica BR-EMS 2021, em substituição à versão anterior BR-EMS 2015. Essa tábua é indispensável para o estudo do TAP (Teste de Adequação de Passivo), pois a utilização dessa consta como uma premissa obrigatória. Premissa definida no anexo da RN Nº 435, DE 23 DE NOVEMBRO DE 2018 (em vigor nesta data).

Podemos estender a possível utilização dessa tábua, com ou sem ajustes, também para os estudos da PIC (Provisão para Insuficiência de Contraprestação/Prêmio) e quaisquer outros estudos que envolvam projeções de beneficiários, tendo como uma premissa de cálculo a sobrevivência desses no tempo.

O objetivo deste artigo consiste em realizar uma simulação de impacto no passivo do mercado, quando da alteração da tábua BR-EMS 2015 para a tábua BR-EMS 2021, nos estudos da PIC e do TAP, tendo as outras premissas de cálculo inalteradas. Lembramos aqui que, com a atualização das tábuas, as anteriores não devem mais ser utilizadas, pois a vigência da tábua se dá pela data de realização do estudo e não do período de dados ou exercício da projeção.

São quadro as tábuas BR-EMS 2021:

- Sobrevivência Masculina (BR-EMSsb-m)

- Mortalidade Masculina (BR-EMSmt-m)

- Sobrevivência Feminina (BR-EMSsb-f)

- Mortalidade Feminina (BR-EMSmt-f)

As quatro tábuas são de mortalidade, porém as que recebem o nome de “Sobrevivência” são para estudos em que, se as pessoas viverem mais: o passivo é maior. Nesse caso utilizamos então a tábua em que as pessoas vivem mais que o esperado, para que o resultado do cálculo seja conservador. Analogamente diametralmente, as tábuas “Mortalidade” matam mais que o esperado e são para que os atuários sejam conservadores no cálculo em estudos em que, o passivo é maior quando as pessoas vivem menos.

Destacado o entendimento anterior, as tábuas que nos interessam mais, por exemplo para estudos de TAP e PIC, são somente as tábuas “Sobrevivência”.

Comparação entre as tábuas

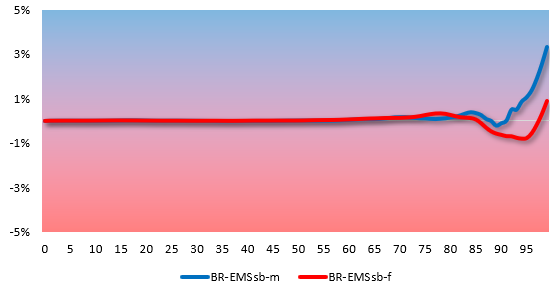

O gráfico abaixo demonstra a diferença entre as tábuas BR-EMS 2021 e 2015, sendo feita a comparação pela diferença entre tábuas Sobrevivência Masculina (2021 menos 2015) e Sobrevivência Feminina (2021 menos 2015). A diferença foi considerada até a idade de 99 anos:

Observamos uma grande diferença percentual entre as tabelas nas primeiras idades, porém irrelevantes no impacto da mortalidade geral, pois nessas idades tratamos de probabilidades baixas de mortalidade em um ano.

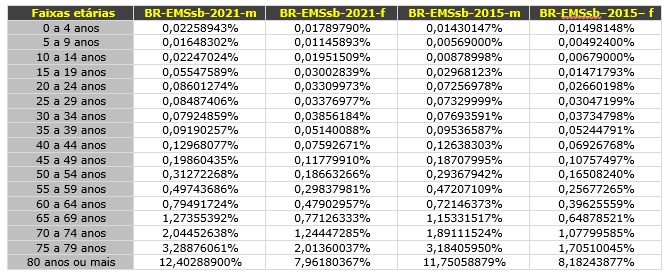

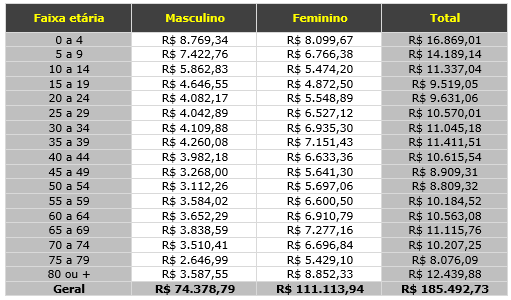

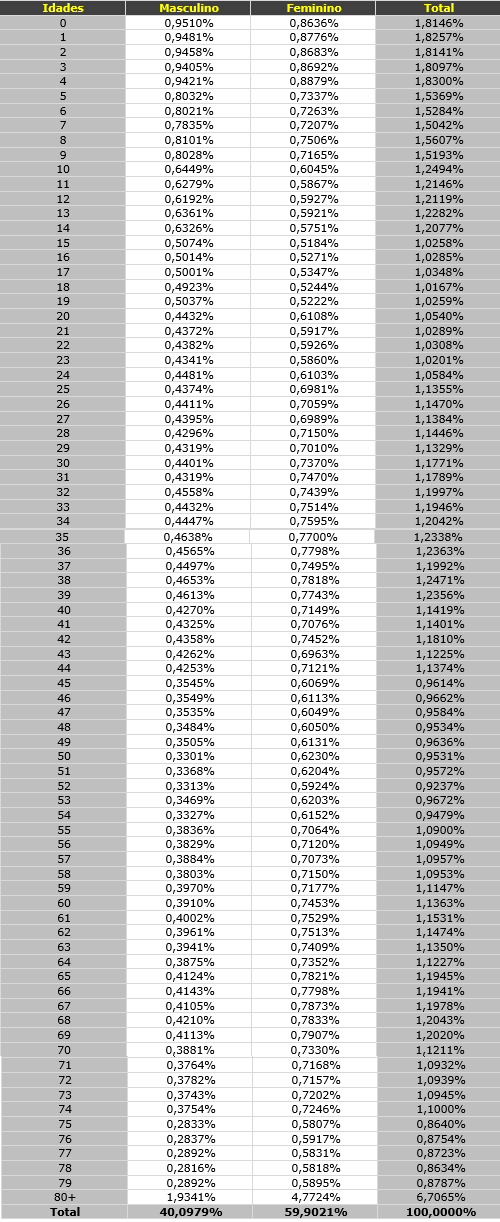

Pela diferença simples entre as tábuas, demonstrada no gráfico acima, diferença maior está nas acima de 70 anos, sendo mais evidente a maior mortalidade na tábua de 2021 para o público masculino. Adicionalmente, simulamos a mortalidade da população geral considerando as duas tábuas. Consideramos a distribuição etária da população de beneficiários em contratos de assistência médica do ANS TABNET no mês de junho de 2021:

Como não temos aqui o percentual de beneficiários por idades, somente agregado em faixas etárias, vamos agregar também as probabilidades de mortalidade nas mesmas faixas, sendo a probabilidade de morte na faixa etária: o produtório das probabilidades de morte em um ano, para as idades dentro da faixa etária, somado de 1, elevado por 1 dividido pela quantidade de idades em cada faixa, ao final subtrai-se 1 do resultado:

A tabela considera resultados até a idade de 99 anos.

Multiplicando os percentuais de beneficiários em cada faixa etária pelos valores de probabilidade de morte, temos que ao final de um ano, aproximadamente 0,46170% saíram da população por óbito na tábua de 2021, enquanto para a tabua de 2015 o valor foi de aproximadamente 0,43652%, uma diferença de 0,02518%.

Para os estudos como o da PIC e do TAP, avaliamos que o impacto é mínimo, pois conforme visto, a atualização da tábua gera uma mudança muito pequena na expectativa de mortalidade da massa de beneficiários (em um ano). Além disso, a probabilidade de saída dos beneficiários por morte impacta pouco nesses estudos quando comparamos com outras premissas, como por exemplo: probabilidade de saída exceto por morte, expectativa de inflação médica, taxa de juros para desconto a valor presente das estimativas de fluxos futuros de receitas e despesas etc.

PIC

Para a PIC, desejamos estimar o possível passivo referente a deficiência de receitas frente às despesas assistenciais e não assistenciais dos próximos 12 meses, para contratos de pré-pagamento entre beneficiário e operadora e pré-pagamento entre operadoras, esse último no caso do tipo de contratação corresponsabilidade assumida.

O passivo é calculado para contratos coletivos empresariais, por adesão e corresponsabilidade assumida até onde vai a obrigação da operadora para com os contratos ou um ano, o que ocorrer primeiro, enquanto para contratos individuais, como esses não podem ser cancelados pela operadora, consideramos os 12 meses de projeção.

Premissas e metodologia

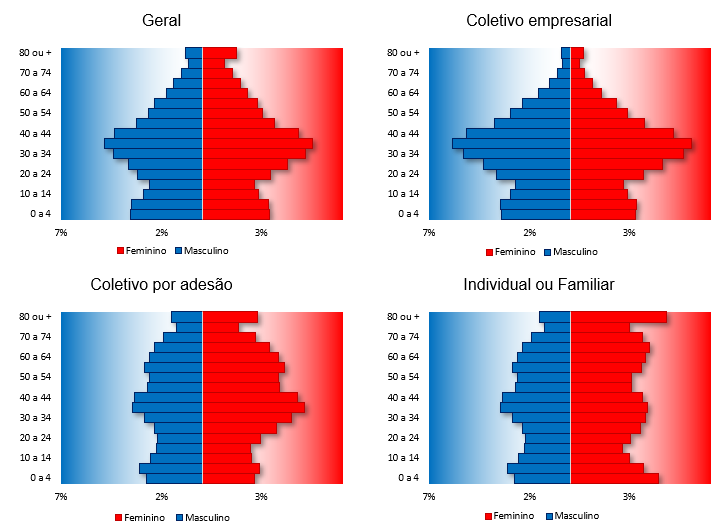

Para a simulação do impacto da atualização da tábua na PIC, consideramos a estrutura etária dos beneficiários mencionada anteriormente, do ANS TABNET no mês de junho de 2021, dessa vez por tipo de contratação.

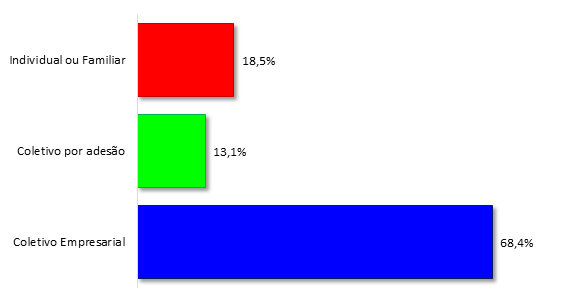

Segue a quantidade percentual por tipo de contratação:

Foi desconsiderado o tipo de contratação corresponsabilidade assumida, por não conter esse tipo de contratação no TABNET ANS.

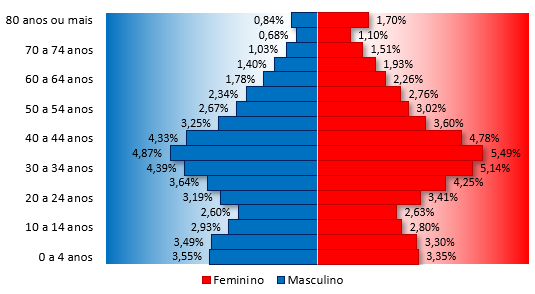

Observa-se na comparação de pirâmides etárias a seguir, que as composições etárias dos tipos de contratação se diferem bastante, sendo para a contratação empresarial uma massa de beneficiários mais jovem, uma massa mais envelhecida para coletivo por adesão e ainda mais envelhecida para individual ou familiar.

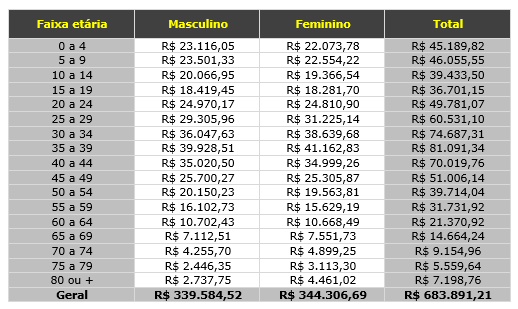

Para simularmos o impacto da atualização da tábua no possível passivo da PIC, iremos considerar o déficit de despesas em relação às receitas como sendo o valor simbólico de R$1 milhão de reais, na soma de todos os beneficiários, antes de multiplicarmos pela expectativa de exposição, atualização monetária pelo IPCA e cálculo do valor presente. Portanto, o passivo que consideramos é de R$ 683.891,21 para o tipo de contratação coletivo empresarial, R$ 130.616,06 para o tipo de contratação coletivo por adesão e de R$ 185.492,73 para o tipo de contratação individual ou familiar, dividido igualmente para cada beneficiário ativo dentro dos tipos de contatação.

Abaixo descrevemos a fórmula da expectativa de exposição em 1 ano para beneficiários do tipo de contratação individual ou familiar. Para esse tipo de contratação o cálculo considera os 12 meses de vigência, enquanto para contratos coletivos empresarial e por adesão consideramos aqui uma média de 6 meses adicionais de vigência:

Sendo:

= Idade.

= Probabilidade de sobrevivência em um ano, dada pela tábua de mortalidade.

= Probabilidade de sobrevivência em um ano, por motivos de cancelamento do plano que não seja por morte do beneficiário.

Ressalto que utilizaremos para as simulações de cálculo a probabilidade de exclusão do contrato, exceto por morte de 10% ao ano.

Expostos tipo de contratação coletivo empresarial e coletivo por adesão:

Sendo:

= meses até o fim de vigência (máximo de 12 meses).

Para a simulação, como não vamos considerar o cálculo a nível do beneficiário, vamos considerar os contratos coletivos empresariais e coletivos por adesão como tendo uma média de 6 meses de vigência adicional de contrato (até a data de aniversário), esperando aproximar a média do mercado para vigência desses contratos.

Dessa forma, substituindo por 6 na formulação anterior, a exposição se dará pela fórmula:

Para simularmos o impacto da atualização da tábua no possível passivo da PIC, iremos considerar o déficit de despesas em relação às receitas como sendo o valor simbólico de R$1 milhão de reais, na soma de todos os beneficiários, antes de multiplicarmos pela expectativa de exposição.

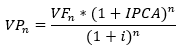

Após, o valor ao final de 12 meses, multiplicamos pela atualização financeira e trazemos à valor presente pela fórmula:

Sendo:

= Valor presente.

= Valor futuro.

= Atualização financeira pelo IPCA da expectativa de passivo.

= Taxa de desconto.

A estimativa de atualização IPCA serve aqui para atualizarmos o valor do passivo. Para o estudo da PIC e do TAP ao nível do beneficiário, o correto seria considerar uma estimativa de inflação médica aplicada às estimativas de despesas e uma estimativa de reajuste aplicado às receitas, esse último, em caso de a projeção abranger um prazo além da vigência do contrato, caso contrário pode-se considerar a receita atual do beneficiário ativo até a vigência sem o reajuste.

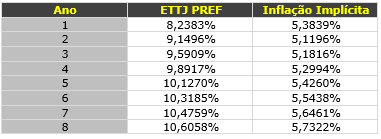

Consideramos a expectativa do IPCA e a taxa de desconto dadas pela ETTJ da ANBIMA, sendo o IPCA dado pela inflação implícita dos títulos do tesouro nacional e a taxa de desconto dada pelo ETTJ PREF, referente à taxa de rentabilidade dos títulos do tesouro nacional pré-fixados.

Foram considerados os valores de ETTJ PREF de 8,2383% e de IPCA de 5,3839%, referentes à Estrutura a Termo das Taxas de Juros Estimadas dia 31/08/2021.

Aqui cabe um adentro sobre o IPCA implícito calculado pelos títulos públicos. A ANBIMA confere expectativas de rentabilidade iguais para títulos pré-fixados e atrelados à inflação com a mesma data de vencimento. Como a rentabilidade esperada para título pré-fixado foi de 8,2383% e a rentabilidade para o título atrelado à inflação seria de rentabilidade real (acima da inflação) de 2,7085%, chegamos à estimativa de inflação IPCA de 5,3839% dividindo (1+8,2383%) por (1+2,7085%) e subtraindo 1 ao final.

Resultado

Conforme descrito anteriormente, consideramos o passivo total como sendo R$1 milhão de reais, distribuído igualmente para cada beneficiário ativo, antes de multiplicarmos pela expectativa de exposição, atualização financeira e valor presente. Segue o passivo que consideramos para o tipo de contratação coletivo empresarial:

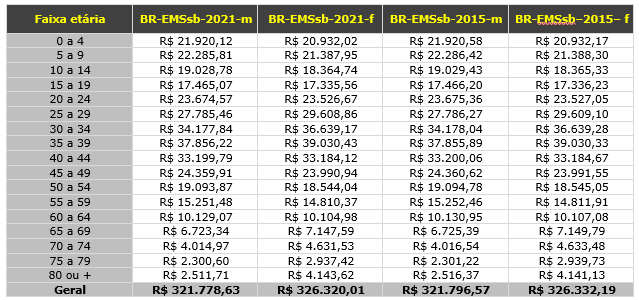

Expectativa de passivo em 12 meses, dos beneficiários de contratos coletivos empresariais, antes da expectativa de exposição, atualização monetária e valor presente:

Segue o passivo aplicado à expectativa de exposição, considerando a vigência média dos contratos de 6 meses, atualização monetária pela expectativa do IPCA e trazido a valor presente pela ETTJ PREF:

Expectativa de passivo atuarial a valor presente para a PIC, de contratos coletivos empresariais

Ressalto novamente que a expectativa de exclusão do plano, exceto por morte, é de 10% ao ano.

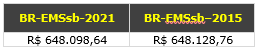

O quadro a seguir resume o total de passivo a valor presente dada as duas tábuas:

Conforme esperado, o impacto foi muito pequeno tendo alterado a tábua de mortalidade, sendo de -0,00464716%, ou em valores absolutos aqui no nosso exemplo de -R$ 30,12.

Segue o mesmo exercício para o tipo de contratação coletivo por adesão:

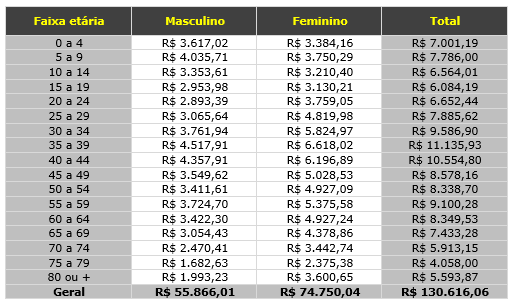

Expectativa de passivo em 12 meses, dos beneficiários de contratos coletivos por adesão, antes da expectativa de exposição, atualização monetária e valor presente:

Expectativa de passivo atuarial a valor presente para a PIC, de contratos coletivos por adesão

O impacto percentual no passivo a valor presente para o tipo de contratação coletivo por adesão é maior, sendo igual a -0,00979701%, em valores absolutos a diferença é igual a -R$ 12,11.

Para o tipo de contratação individual ou familiar, relembro que consideramos a vigência dos contratos como 12 meses, não como 6 meses considerados acima para os cálculos dos tipos de contratação coletivo empresarial e coletivo por adesão:

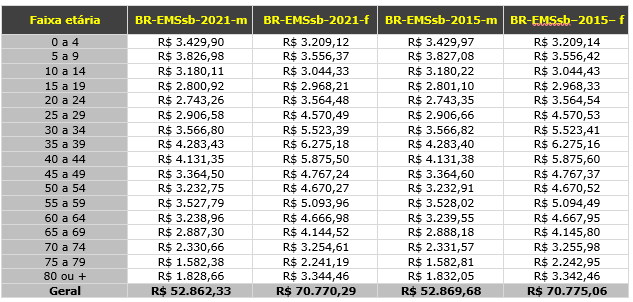

Expectativa de passivo em 12 meses, dos beneficiários de contratos individuais ou familiares, antes da expectativa de exposição, atualização monetária e valor presente:

Expectativa de passivo atuarial a valor presente para a PIC, de contratos individuais ou familiares

O quadro resumo abaixo demonstra a diferença percentual de -0,02090453% no passivo a valor presente ou -R$ 35,65 em valores absolutos:

Em todos os tipos de contratação, a atualização da tábua gera uma variação ínfima no valor total de passivo para a PIC.

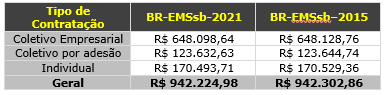

Consolidando os 3 tipos de contratação, chegamos ao impacto da PIC de fato, considerando as premissas adotadas:

Verificamos que o impacto para o passivo a valor presente, para o estudo da PIC, da atualização da tábua BR-EMS 2015 para 2021 é ínfimo. Sendo de aproximadamente -0,00826501% dadas as premissas adotadas, ou -R$ 77,88 em um universo de quase R$1 milhão de passivo.

TAP

Para o estudo do TAP, precisamos estimar um possível passivo para iniciar o teste de adequação de passivos. O teste consiste em verificar, em caso de passivo (insuficiência de contraprestações), se esse já é coberto pelas provisões técnicas constituídas, caso contrário há um passivo de longo prazo não reconhecido contabilmente, sem constituição de provisão e sem a necessidade de ativos garantidores.

O passivo não coberto no teste de adequação de passivos é de longo prazo (passivo não circulante) porque a possível insuficiência de contraprestações de curto prazo (passivo circulante) já está contemplada pelo cálculo da PIC.

Avalio que, a maior parte do estudo do TAP é para apurar o possível passivo, enquanto uma pequena parte consiste no teste de fato. Caso não seja constatado um passivo na projeção de receitas e despesas, o estudo é finalizado sem ao menos ter a necessidade de iniciar o teste de adequação de passivos.

Premissas e metodologia

Esse estudo consiste em avaliar o impacto da atualização da tábua BR-EMS, da versão 2015 para a versão 2021, no possível passivo para o estudo do TAP. Para a simulação consideramos o exemplo conforme demostrado no cálculo anterior da PIC. Sendo o passivo total para todos os beneficiários, antes da probabilidade de sobrevivência, expectativa de exposição, atualização financeira e valor presente, o valor simbólico de R$1 milhão de passivo para todos os beneficiários em conjunto.

Para os tipos de contratação coletivo empresarial e coletivo por adesão, o cálculo a ser considerado é o mesmo já demonstrado para a PIC, com a vigência média dos contratos de 6 meses adicionais de projeção de passivos. Portanto vamos somente replicar os resultados aqui:

Para o tipo de contratação individual ou familiar, consideramos para o TAP os 8 anos de projeção, conforme orientação do anexo da RN 435, vigente na data deste artigo.

Para o primeiro ano de projeção de passivos dos contratos individuais, o cálculo é o mesmo considerado no capítulo anterior de PIC, precisamos então nos propor em simular os anos seguintes de projeção. A diferença no cálculo se dá principalmente pela expectativa de sobrevivência no plano nos anteriores ao ano de projeção, imputada ao cálculo conforme a seguir.

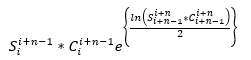

Segue a probabilidade de sobrevivência nos anos anteriores ao ano de projeção, vezes a expectativa de exposição do ano de projeção.

Sendo:

= Idade.

= Ano de projeção.

= Probabilidade de sobrevivência acumulada até o final do ano anterior de projeção, dada pela tábua de mortalidade.

= Probabilidade de sobrevivência acumulada até o final do ano anterior de projeção, por motivos de cancelamento do plano que não seja por morte do beneficiário.

= Probabilidade de sobrevivência em um ano, dada pela tábua de mortalidade.

= Probabilidade de sobrevivência em um ano, por motivos de cancelamento do plano que não seja por morte do beneficiário.

A fórmula destaca a idade do beneficiário ativo, porém lembro aqui mais uma vez que estamos desenvolvendo o cálculo da simulação em faixas etárias. Avalio que para um estudo de TAP o mais correto seria considerar por idades.

Para a atualização financeira das estimativas de passivo pelo IPCA e a aplicação ao valor presente das mesmas estimativas, consideramos o acréscimo do ano de projeção “n” na fórmula a seguir:

Sendo:

= Ano de projeção.

Novamente destaco que a atualização pelo IPCA aqui seria para atualizar a estimativa de passivo. Para um estudo de TAP, deve-se aplicar estimativas de inflação médica para despesas e estimativas de reajustes de mensalidades para receitas.

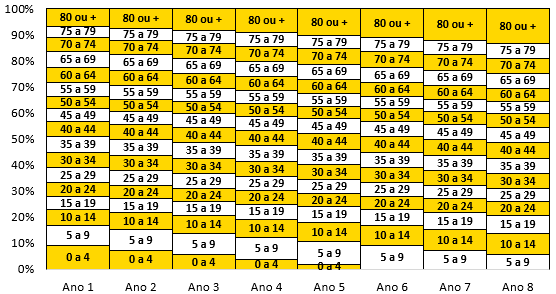

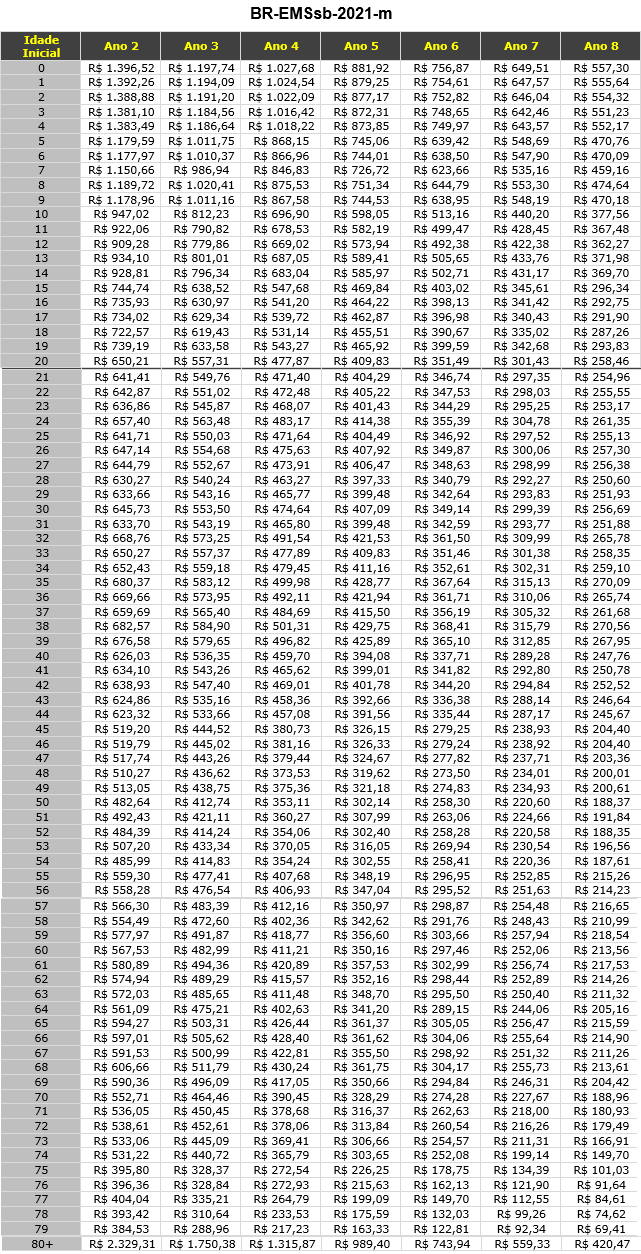

Para a projeção de 8 anos, precisamos das idades dos beneficiários, não somente das faixas etárias. Realizamos um sorteio aleatório de idades entre os beneficiários ativos, dentro da faixa etária aos quais pertencem, exceto para faixa etária 80 anos ou mais de idade. Para essa última faixa etária não precisamos saber a idade do beneficiário, pois esses não iram mudar de faixa ao longo dos 8 anos de projeção. Caso fôssemos estimar a idade nos beneficiários na última faixa etária, o sorteio aleatório não seria uma boa estimativa.

Seguem as idades simuladas dos beneficiários no primeiro ano de projeção:

Abaixo demonstro um gráfico da transição de faixas etárias dos beneficiários ao longo dos anos de projeção:

É importante para os estudos de projeção de passivos não considerar as 10 faixas da ANS da RN N° 63 DE 22 DE DEZEMBRO DE 2003, pois essas diferem muito entre si na estimativa de despesa assistencial per capita, principalmente dentro das faixas 0 a 18 anos e 59 anos ou mais de idade. Deve-se considerar faixas epidemiológicas, conforme a que estou considerando neste artigo ou outras variantes.

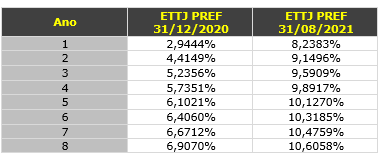

As premissas aplicadas à simulação de cálculo são as mesmas já destacadas para a PIC. Está sendo considerada a probabilidade de morte pela tábua, consolidada entre faixas etárias, sendo a faixa etária 80 anos ou mais até os 99 anos de idade. Para a probabilidade de saída do plano, que não seja por morte, adotamos a taxa de 10% ao ano. Para a atualização financeira do passivo e taxa aplicada ao valor presente, utilizamos a ETTJ da ANBIMA referente ao dia 31/08/2021:

Lembramos aqui que a medida da ETTJ não é referente ao ano de projeção e sim uma taxa ao ano até o ano de projeção. Como exemplo na tabela acima, para o ano 2, a taxa de 9,1496% não se refere ao ano 2, ela indica que a rentabilidade em 2 anos é de 9,1496% ao ano. Dessa forma, para o ano 2 não devemos considerar como taxa acumulada (1+8,2383%)*(1+9,1496%)-1 e sim 〖(1+9,1496%)〗^2-1 . Analogamente, da mesma forma vale para a taxa IPCA na coluna Inflação Implícita.

O passivo é considerado de acordo com o cálculo que fizemos para a PIC, sendo o valor de R$1 milhão de passivo em 1 ano para todos os tipos de contratação, antes da expectativa de sobrevivência, exposição, atualização financeira ou valor presente, dividido igualmente para cada beneficiário, independentemente da idade, sexo ou tipo de contratação. Para o tipo de contratação individual ou familiar o passivo total é igual a R$ 185.492,73.

Resultado

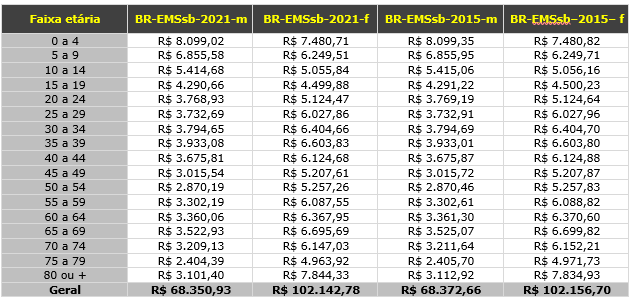

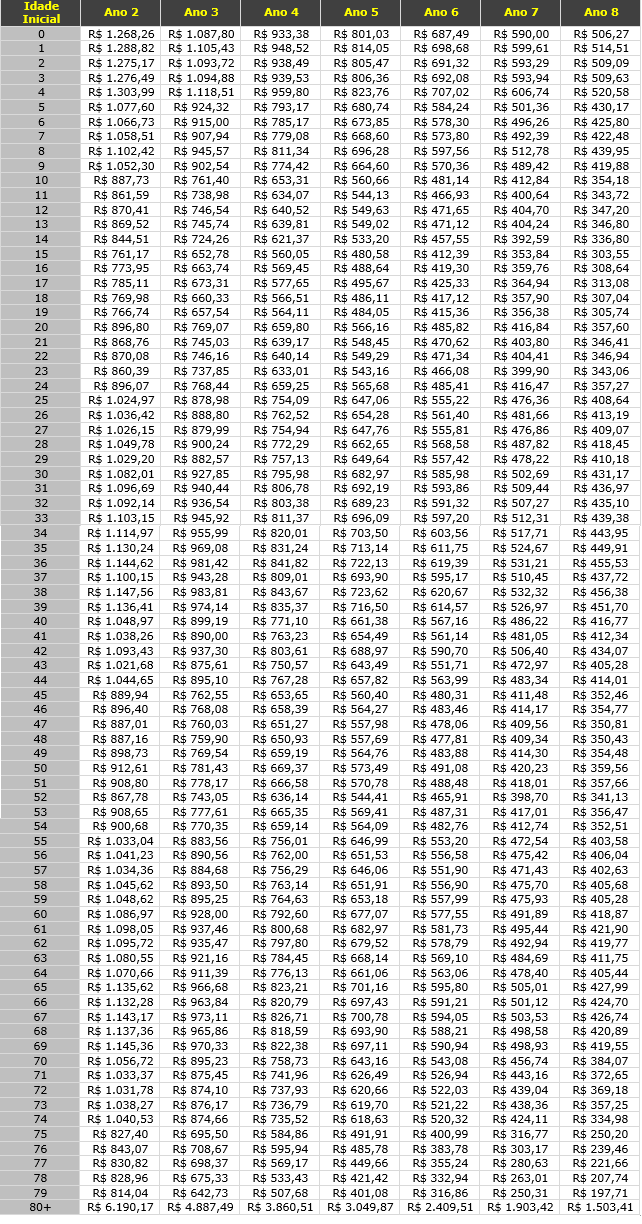

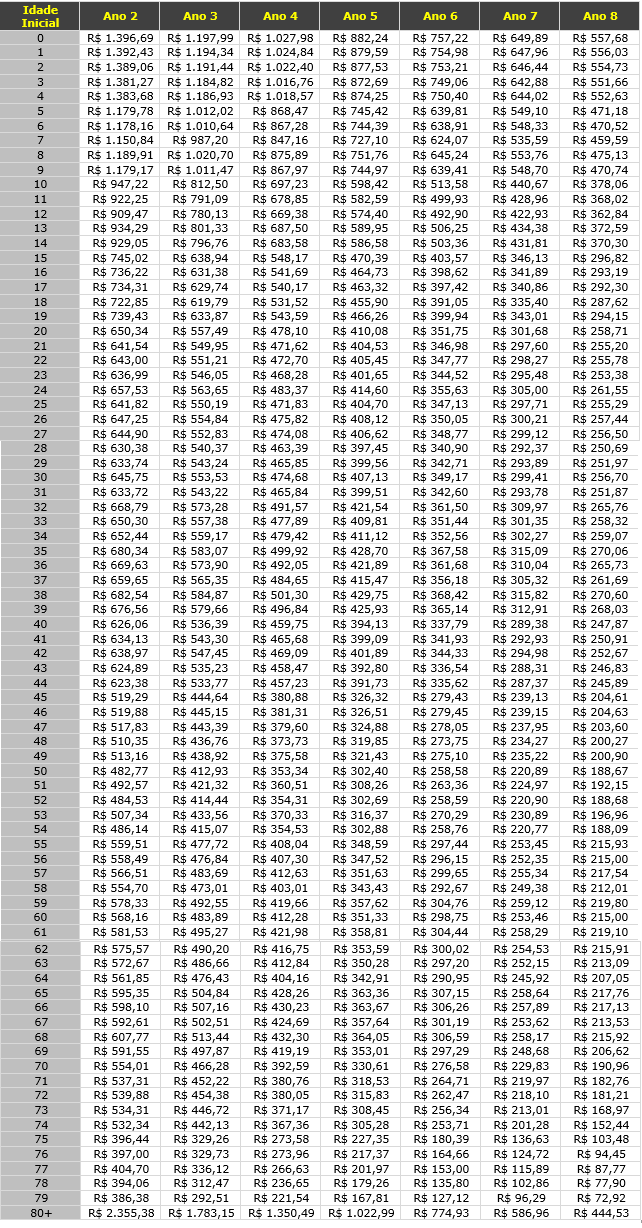

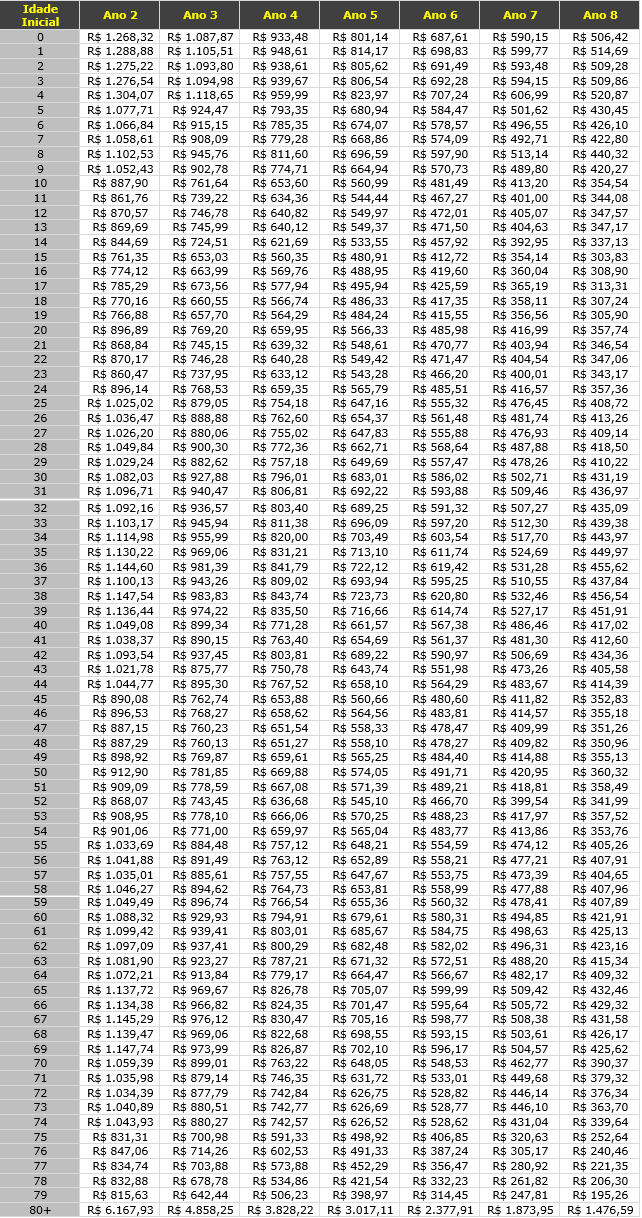

Segue a estimativa de passivo a valor presente para o estudo do TAP, a partir do segundo ano de projeção. Lembrando que o primeiro ano de projeção já foi calculado no capítulo da PIC.

BR-EMSsb-2021-

BR-EMSsb-2015-m

BR-EMSsb-2015-f

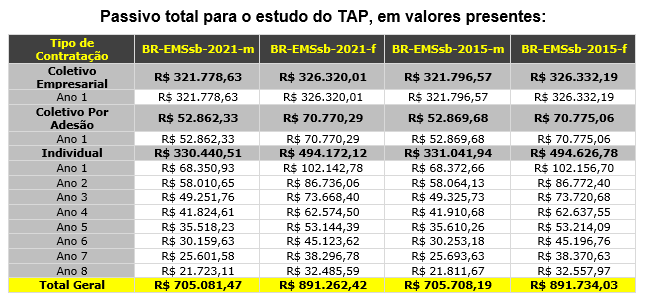

Segue o resumo do passivo para o estudo do TAP, de acordo com o nosso exemplo de simulação:

Passivo total para o estudo do TAP, em valores presentes:

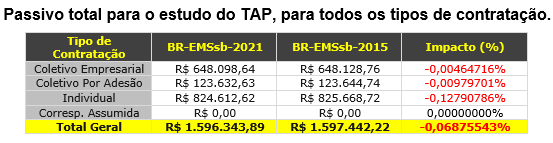

Verificamos que o impacto total, para o tipo de contratação individual ou familiar, considerando os 8 anos de projeção e premissas adotadas para o cálculo, é de aproximadamente -0,12790786%.

Para todos os tipos de contratação, considerando os 8 anos de projeção para o tipo de contratação individual ou familiar e 6 meses para coletivos empresariais e por adesão, o impacto total da atualização da tábua BR-EMS é de aproximadamente -0,06875543%.

Considerações finais

O resultado do impacto da alteração da tábua (BR-EMS 2015 para BR-EMS 2021) já era o esperado, por não se tratar de uma premissa sensível ao cálculo da provisão, pela probabilidade de saída por morte do plano dentro do prazo de projeção ser muito pequena. Para os estudos de projeção consideramos a chance de o beneficiário sair por óbito em conjunto a chance de sair por outros motivos. Enquanto a chance de sair do plano por outros motivos, que não seja por morte do beneficiário, pode chegar a mais de 20% em um ano, a chance de sair do plano por morte no mesmo período não chega a 1% para a maior parte dos beneficiários.

Foram consideradas nos exemplos de cálculo, além da tábua de mortalidade, premissas mais sensíveis ao cálculo, sendo a taxa de cancelamento, em que utilizamos 10% como premissa de cálculo, a taxa para valor presente, taxa de atualização financeira e no caso do TAP, a sobrevivência ao ano anterior de projeção.

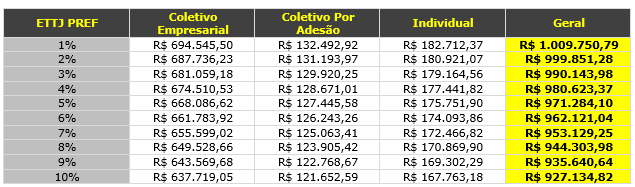

Exemplifico abaixo a variação da taxa de juros para trazer ao valor presente para o estudo da PIC, considerando a tábua BR-EMS 2021:

Observamos que o aumento em 1% na taxa, causa uma diminuição de quase 1% no passivo, considerando as outras premissas inalteradas.

Enquanto a Tábua BR-EMS 2015 permaneceu inalterada por 6 anos, a taxa ETTJ PREF variou bastante em apenas 8 meses, conforme abaixo:

Em 8 meses, tendo a rentabilidade da ETTJ PREF para um ano se elevado de aproximadamente 3% para aproximadamente 8%, o valor presente passivo para o estudo da PIC diminui em aproximadamente 5%. Sendo que na alteração da tábua de mortalidade, para os três tipos de contratação, considerando os 8 anos de projeção para o tipo individual ou familiar e 6 meses para coletivos empresariais e por adesão, o impacto total da atualização da tábua BR-EMS para o estudo do TAP é de aproximadamente -0,06875543%. E considerando apenas 1 ano de projeção, para o estudo da PIC, o impacto é de aproximadamente -0,00826501%.

Cumpriu-se o objetivo desse artigo, demonstrando através de simulação de cálculo, o impacto da atualização da tábua de mortalidade (BR-EMS 2015 para BR-EMS 2021), em que o resultado desse impacto é ínfimo, em comparação com outras premissas mais sensíveis. Avalio que o impacto aplicado ao cálculo do passivo das operadoras a valor presente, não deve ultrapassar a redução de 0,01% para a PIC e redução de 0,1% para o TAP.

Túlio Machado

Gestão Atuarial

Data da notícia:

09/11/2021